相続税とは

亡くなった方(被相続人)の財産上の権利や義務を、その方の配偶者やお子さまなど(相続人)が受け継ぐことを「相続」といいます。一定以上の財産を残して亡くなられた場合には、受け継がれる財産(相続財産)に対して相続税がかかります。

相続する場合、ある一定の金額まで非課税としてくれる基礎控除額というものが与えられています。まずは相続税の課税対象となる課税遺産総額はいくらなのかを出してみましょう。

【課税遺産総額の算出】

課税遺産総額=相続財産の合計金額―基礎控除額

【基礎控除額の算出】

基礎控除額=3,000万円+相続人の数×600万円

例えば、配偶者と子ども2人に相続する場合は3,000万円+(600万×3)で4,800万円の基礎控除額となります。

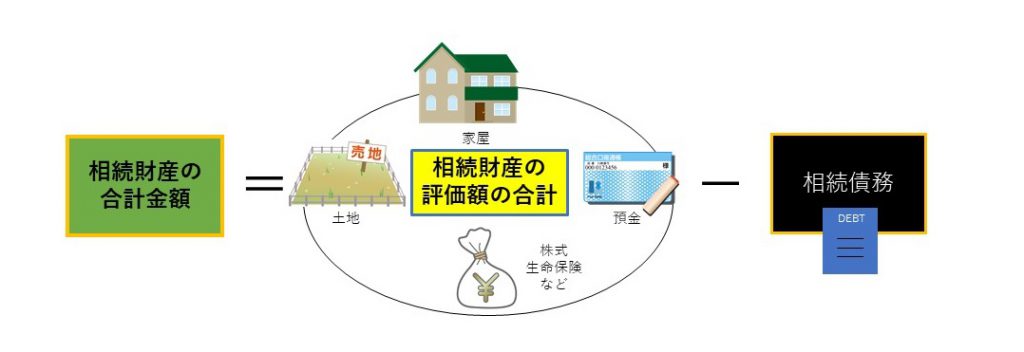

【相続財産の合計金額の算出】

預金残高、株式、生命保険、所有不動産の評価額などの相続財産の合計から相続債務などを差し引いて計算されます。

【相続税の算出】

税率速算表を使って計算します。

相続税=課税遺産総額×税率―控除額

税率速算表(表1)

| 課税遺産総額に係る各相続人の法定相続分 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

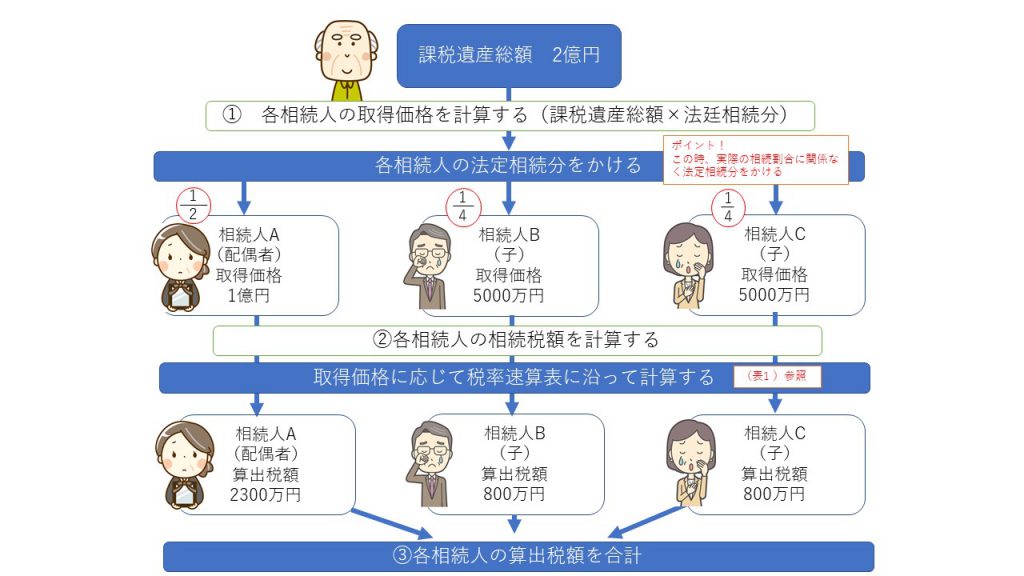

相続税の計算のポイント

①最初に課税遺産総額に法定相続分をかけることがポイントです!

実際の相続割合に関わらず、法定相続分で計算をします。

具体的には、課税遺産総額に法定相続人の法定相続分をかけて各々の取得価格を算出します。

②それぞれの取得価格に税率速算表に沿って税率をかけて控除額を引き、各相続人の税額を算出します。

③各相続人の税額を合計し「相続税の総額」が決まります。

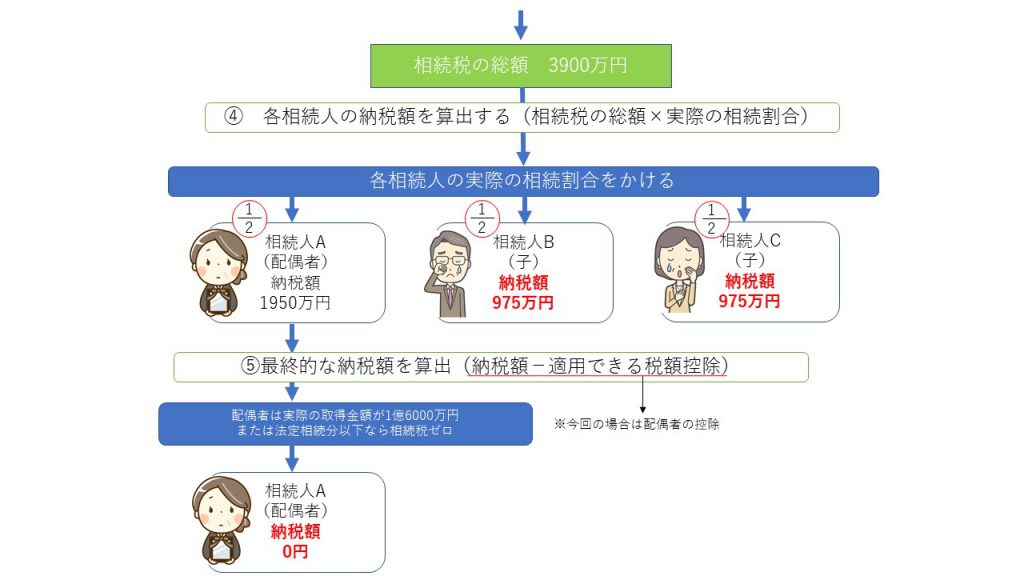

④「相続税の総額」が決まったら、今度は実際の相続割合に応じて納税額を計算します。

⑤最後に各種控除(配偶者控除・贈与税額控除・未成年者控除・障害者控除など)を適用します。

ここでは、配偶者控除をとりあげます。

*配偶者は1億6000万円までは無税

被相続人の配偶者は、1億6,000万円または配偶者の法定相続分のどちらか多い金額までの取得財産について相続税が免除されます。

・実際の取得金額が1億6,000万円、または法定相続分以下なら相続税はゼロ。

・実際の取得金額が1億6,000万円、及び法定相続分以上の場合は差額分に対して相続税が発生。

次に、

相続税を計算する際に必要な不動産の評価額はどのように決められるのかについてです。

土地と建物で計算方法が違います。

土地の評価方法は、路線価方式と倍率方式があり路線価が定められている地域では路線価方式が優先され計算されます。

*路線価とは・・・国税庁が定めた道路に面する標準的な宅地の1㎡あたりの土地の価格。

路線価方式では路線価に土地の面積をかけて評価額を求めます。

土地の相続税評価額=路線価( /m)×土地の面積(㎡)

(これはおおよそ公示価格の約80%です)

家屋部分の評価額は、固定資産評価額と同額です。

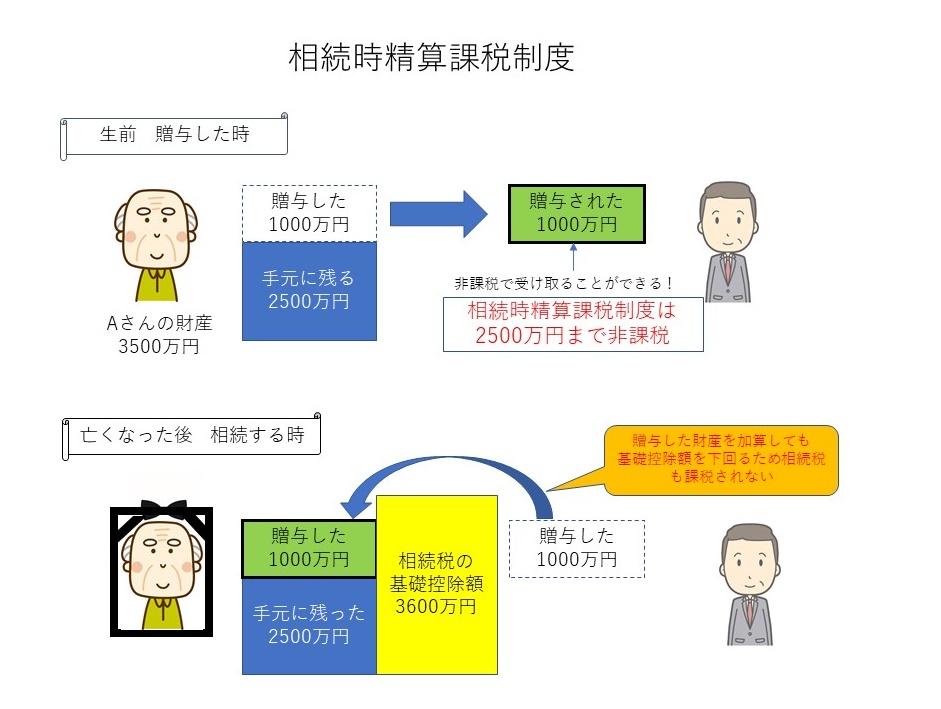

相続時精算課税制度

そこで、将来相続税のかからない人や、少しだけ相続税がかかりそうな人に、お勧めなのは 相続時精算課税制度!

例えば、3,500万円財産を持っているAさんという人がいたとします。

このAさんのお子さんが自宅を購入することになったので、頭金として1,000万円を贈与してあげたいと考えました。

しかし、1,000万円贈与した場合には、177万円も贈与税がかかってしまいます。

せっかくと思ったのに、税金で177万円とは・・・。

そんなときこそ、相続時精算課税です。

Aさんが相続時精算課税制度を使えば、1,000万円を非課税で贈与してあげる事ができるのです。(相続時精算課税制度での非課税枠は2,500万円)

贈与した後のAさんの財産額は2,500万円です。

将来、Aさんが亡くなってしまった時には、Aさんの手元の財産2,500万円に贈与した1,000を加算した3,500万円で相続税を計算することになりますが、3,500は相続税の基礎控除額の金額を下回りますので、相続税はかからないと言うことになります!

すなわち、この場合では相続時精算課税制度を使えば、贈与税も相続税もかからないことになります。

また、将来少しだけ相続税がかかりそうな人が、生前中に110万以上(贈与税の基礎控除額は110万)の贈与をしなければいけないような状況がある場合にも、この制度は有効です。

贈与する金額にもよりますが、贈与税の負担と相続税の負担を比べて、どちらが有利になるかによっては、あえて、相続税で課税する方が有利になることもあります。

直系尊属から住宅取得等資金贈与を受けた場合の贈与税の非課税制度

住宅取得等資金贈与を受けた年に応じて、一定の金額(下表)まで贈与について非課税となります。

イ.家屋の取得等に係る対価の額又は費用の額に含まれる消費税の税率が10%の場合

| 住宅用家屋の取得等に

係る契約の締結期間 |

良質な住宅用家屋 | 下記以外の住宅用家屋 |

| 2020/4/1~2021/3/31 | 1,500万円 | 1,000万円 |

| 2021/4/1~2021/12/31 | 1,200万円 | 700万 |

ロ.上記イ以外

| 住宅用家屋の取得等に

係る契約の締結期間 |

良質な住宅用家屋 | 下記以外の住宅用家屋 |

| 2020/4/1~2021/3/31 | 1,000万円 | 500万円 |

| 2021/4/1~2021/12/31 | 800万円 | 300万円 |

これは、直系尊属(原則60歳以上の父母・祖父母・曾祖父母等)から住居家屋の新築・取得・増改築にあてるために金銭贈与を受けた場合、下記(1)の要件が満たされた場合に適用できる特例です。

この特例は、贈与税の基礎控除額110万円または相続時精算課税制度の非課税枠2,500万円とあわせて適用できます。

【適用要件】

①贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。

②贈与を受けた年の1月1日において、20歳以上であること。

③贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

④平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと。

⑤自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

⑥贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築などをすること。

⑦贈与を受けた時に日本国内に住所を有していること。

⑧贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅延なくその家屋に居住することが確実であると見込まれること。

①~⑧の要件の全てを満たす受贈者が非課税の特例対象となります。

以上、相続税から考える不動産購入の際に知っておくと少しお得な?情報でした!

不動産や建築のことはもちろん相続や資金計画など、なにかお困りのことやご相談がございましたら、湘南・鎌倉で創業96年の建築会社の不動産事業部 リクシル不動産ショップ 株式会社イソダまでお気軽にお問合せください。お問い合わせはこちらから

コメントを残す