ローンを利用すると所得税が戻ってくる

所定の要件のもと、住宅ローンを利用して住宅を取得すると、所得税が控除(還付)される制度が設けられています。

住宅ローン控除(正式には、「住宅借入金等特別控除」)と呼ばれていますが、新築・中古の住宅取得だけではなく、増改築の際にも利用することが可能です。

また、家屋の新築・購入だけでなく、家屋の新築・購入とともにする敷地(土地または借地権)の購入も対象になります。

控除は10年間、借入金残高の1%

控除限度額の計算は、住宅の取得等のために要した借入金等の年末残高に1%を掛けます。

控除できる期間は居住の年から10年間です。

《住宅ローン控除の控除限度額(一般住宅の場合)》

| 2021年12月31日まで |

| ①2021年12月31日までの入居に適用

②控除限度額(注) 借入限度額4,000万円の1%(10年間で最大控除額400万円) |

(注)一般住宅の対価の額または費用の額に含まれる消費税等の税率が8%または10%である場合の金額であり、それ以外の場合における借入限度額は2,000万円とします。

★住宅ローン控除の所得税からの減税額の上限は、40万円(認定長期優良住宅などは50万円)になります。所得税から引ききれなかった金額は住民税からも控除を行うことができます。

住民税から控除できる額

それぞれ①②にいずれか小さい額が適用されます。

<平成26年4月から令和3年12月までに入居した方>

①前年分の所得税の課税総所得金額の7%(最高13万6,500円)

②前年分の住宅ローン控除可能額のうち、所得税から控除しきれなかった額

※ただし、住宅の対価の額または費用の額に含まれる消費税等の税率が8%または10%の場合に限ります。

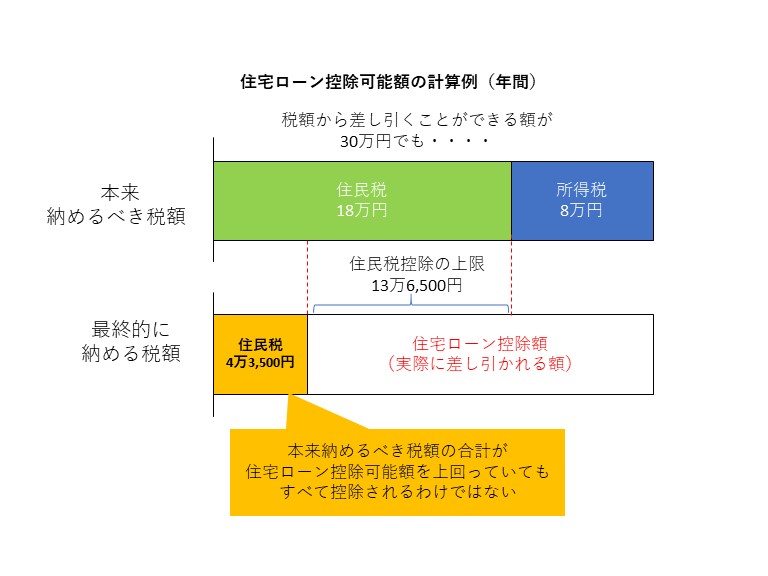

例えば、以下のようなケースの場合、控除される税額はいくらになるかを考えてみましょう

| <令和元年に入居>

・年末の住宅ローン残高/3,000万円 ・住宅ローン控除額/30万円 ・納めるべき所得税/8万円、住民税/18万円 |

この場合、所得税の8万円はそのまま全額差し引くことが可能です。

残りの控除可能額は22万円となり、住民税18万円からさらに税金を差し引くことができるわけですが、この場合、18万円すべてを差し引けるわけではありません。

住民税から差し引ける金額には、13万6,500円という上限が設けられています。

そのため、4万3,500円が最終的に納める税額ということになります。

このように、どれだけ住宅ローン控除可能額が大きくても、すべてが控除されるわけではないのです。

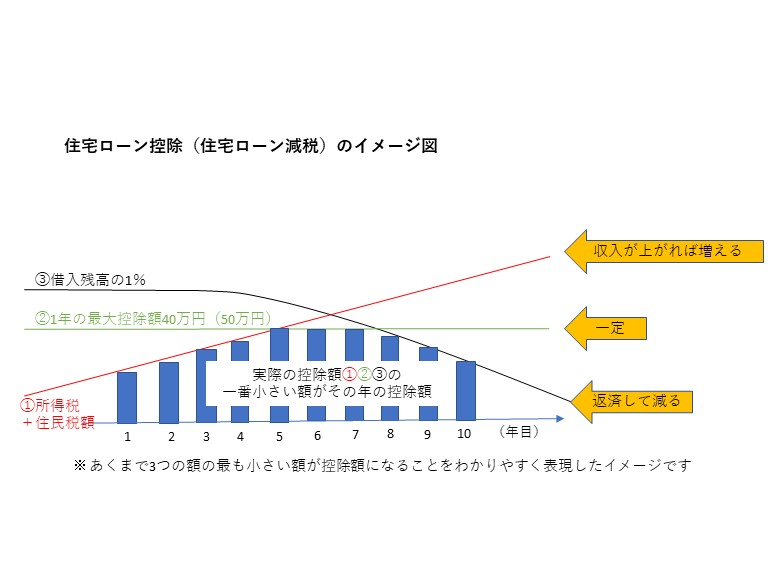

住宅ローン控除(住宅ローン減税)の計算の仕組みは

①控除額(減税額)=住宅ローンの年末残高×控除率 1.0%

②所得税と住民税から、控除額(減税額)分、減税される

③この控除(減税)が10年間継続する

という仕組みですが・・・・

・POINT 1 : 控除額に上限がある

・POINT 2 : 所得税と住民税から控除されるのにも、限界がある

・POINT 3 : 住宅ローン残高は毎年少なくなっていく

住宅ローン控除の適用

住宅ローン控除の適用を受けるには、次の条件を満たすことが必要です。

①自己居住用の家屋の新築・取得または増改築等

②取得後6ヶ月以内に入居

③所定の条件を満たす借入金または債務

④控除を受ける年の合計所得金額が3,000万円以下

⑤原則として控除を受ける年の年末に引き続き住んでいること

⑥居住した年およびその前2年間とその後3年間(通算6年間)居住用の財産の3,000万円の特別控除等の特例を受けていないこと

【対象となる家屋】

①床面積が50㎡以上

マンションについては専有部分の床面積(登記面積)

併用住宅の場合は、全体の床面積で判断

②床面積の2分の1以上が自己居住用

【対象となる中古住宅】

①床面積が50㎡以上

②床面積の2分の1以上が自己居住用

③次のいずれかを満たす建物であること

(イ)取得する建物が耐火建築物の場合、築後25年以内、木造など非耐火建築物の場合、築後20年以内であること

(ロ)新耐震基準に適合していることについて証明された建物であること

(ハ)既存住宅売買瑕疵保険に加入している一定の建物であること

(ニ)取得の日までに耐震改修工事の申請などをし、かつ、住居の日までに耐震改修工事を完了している等一定の建物であること

④同一生計の親族等から購入したものではないこと

※購入後、同一生計を続けていなければ適用可

【対象となる借入金等】

対象となる住宅ローンは、次の借入金や債務で、償還期間が10年以上で償還または返済するものに限られます。

①銀行、信用金庫、農業協同組合、地方公共団体、給与所得者の使用者(社内融資)等の所定の者からの借入金(利率0.2%以上)

②独立行政法人都市再生機構、地方住宅供給公社等の所定の者に対する債務

住宅ローン控除の特例

住宅ローン控除の特例は、消費税の税率10%への引上げ前の住宅購入の駆け込み・増税後の反動減を平準化するため急遽、創設された制度です。住宅ローン控除のこれまでの適用要件に加え、次の要件を満たす場合、適用があります。

要件① 居住年=2019年10月1日から2020年12月31まで

要件② 住宅の要件=取得する住宅等の対価の額に含まれる消費税・地方消費税の税率が合わせて10%

★新型コロナウイルス感染症等の影響により、控除の対象となる住宅の取得等をした後、その住宅への入居が入居の期限(令和2年12月31日)までに出来なかった場合でも、次の要件を満たすときには、その特例の適用を受けることができます。(新型コロナ税特法6条、新型コロナ税特令4条)

・一定の期日(注)までに、住宅の取得等に係る契約を締結していること

・令和3年12月31日までに住居に入居していること

(注)新築については令和2年9月末

中古住宅の取得、増改築等については令和2年11月末。

拡充されるのは次の内容です。

<控除期間> 13年目まで延長

<控除限度額>(1~10年)住宅ローン年末残高1%(上限4,000万円)

(11~13年)次のどちらか少ない金額

①11~13年目の年末ローン残高の1%の金額

②税抜き建物価額(上限4,000万円)の2%の3分の1の金額

なお、認定長期優良住宅・認定低炭素住宅の場合には控除限度額の計算上、住宅ローン年末残高の上限は5,000万円となるほか、建物価額の上限も5,000万円となります。また、税抜き建物価額の計算に関し、次の注意点があります。

ア)取得した居住用家屋の中に住宅用以外の部分がある場合には、全体の床面積のうち、住宅用の部分の面積の割合により建物価額を按分して限度額を計算すること

イ)住宅の取得等にあたり、補助金を受けた場合や住宅取得等資金の贈与税の非課税制度などの適用がある場合でも、建物価額の計算上、補助金や贈与を受けた金額を控除しない。

このように、住宅ローン控除の適用額は、借入金額、納めている所得税額、建物の種類、居住開始時期などで、それぞれに変わってくるのです。

住宅ローン控除に関しては、本末転倒な話も耳にします。「住宅ローン控除が受けられるから少々予算オーバーしても、税金の還付があるから大丈夫」「繰り上げ返済をすると還付される税金が減ってしまうから10年後から繰り上げ返済する」といったことです。

税金の還付は確かに大きいですが、もともと支払っている所得税以上に税金が還付されることはありません。仮に年末残高が4,000万円あったとして、その年の控除額40万円がフルに還付されるのは、それ以上の所得税を支払っている場合です。自分が所得税をいくら支払っているのかを確認すべきでしょう。

また繰り上げ返済をすれば借入残高は減り、控除額も減額されますが、繰り上げ返済をする

ことで定年退職前にローンを完済できる目途が立つのなら、ライフプランとしては優先するべきでしょう。

目先の住宅ローン控除に縛られて、人生の選択を間違えないようにすることが大切です。

あくまでも住宅ローン控除は、プラスアルファの特典と考えて、しっかりとした返済プランを検討することをお勧めします。

不動産や建築のことはもちろん相続や資金計画など、なにかお困りのことやご相談がございましたら、湘南・鎌倉で創業96年の建築会社の不動産事業部 リクシル不動産ショップ 株式会社イソダまでお気軽にお問合せください。お問い合わせはこちらから

コメントを残す