不動産を売却し、譲渡所得(売却利益)が発生すると、一般的には住民税と所得税が発生します。

しかし、ただ自宅を売却するのではなく、新しい家を購入する買換えの場合には「買換え特例」を適用する事で、税金を低く抑えられることがあります。

不動産の買換え特例とは、「課税が延長される」制度!

課税を免除するものではなく、一定の条件を満たした場合、次に不動産を買い換えるときまで繰越し(先延ばし)ができるといった制度です。とはいえ、不動産の売買は課税金額が大きいため、直近の支出を少しでも抑えるというメリットはあります。

売却価格≦買換え価格の場合

- 売却したマイホームと同じか、それ以上高い物件を買った場合は、譲渡益に対する課税を繰り延べられる。

売却した時点では課税されない

※課税が免除になるのではなく、買い換えた家を将来売却する時に繰り延べられます。

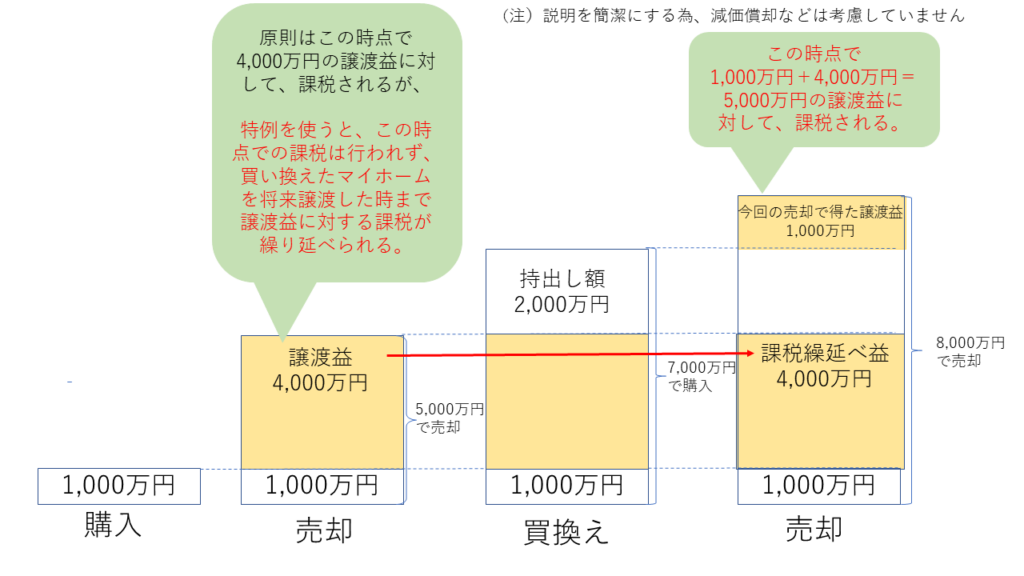

例えば、1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い替えた場合には、通常の場合、4,000万円の譲渡益が課税対象となりますが、特例の適用を受けた場合、売却した年分で譲渡益への課税は行われず、買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べられます。

この制度を図で説明すると次の通りです。

売却価格>買換え価格の場合

- 売却したマイホームより、安い物件を買った場合、その差額について通常の譲渡所得税より低い税額で課税されます。

売った金額より買い換えた金額の方が少ない時は、その差額を収入金額として譲渡所得の金額の計算を行います。

所得税がかかる場合の譲渡所得の計算は次のようになります。

①収入金額の計算

売った金額-買い換えた金額

②必要経費の計算

(売ったマイホームの取得費+譲渡費用)×(①÷売った金額)

※譲渡費用とは、売るためにかかった費用のこと

③譲渡所得の計算

①-②

(例)

売ったマイホームの金額が1億円

買い換えたマイホームの金額が7,000万円

売ったマイホームの取得費が1,000万円

売るためにかかった費用が500万円 の場合

①収入金額計算

1億円―7,000万円=3,000万円

②必要経費の計算

(1,000万円+500万円)×(3,000万円÷1億円)

③譲渡所得の計算

3,000万円-450万円=2,550万円

この2,550万円の譲渡所得に対して課税されます。

尚、このマイホーム買換え特例の制度を使うときは、注意も必要となってきます。

注1:マイホームの買換え特例には適用要件があります。

注2:マイホームの買換え特例を受ける場合は、マイホームを譲渡した場合の3,000万円の特別控除特例

(被相続人の住居用財産に係る譲渡所得の特別控除の特例を除きます)

やマイホームを売った時の軽減税率の特例の適用を重ねて受ける事はできません。

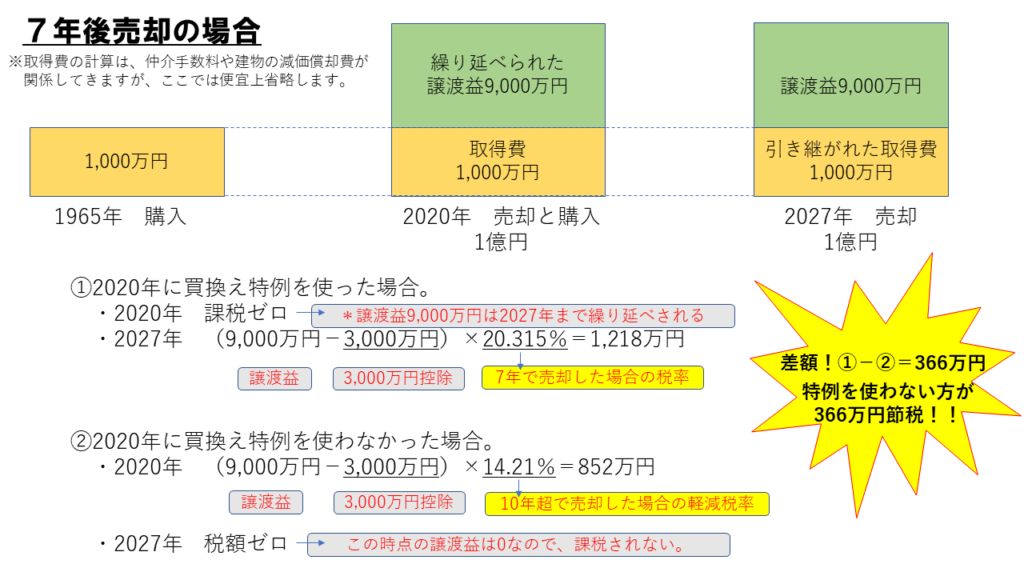

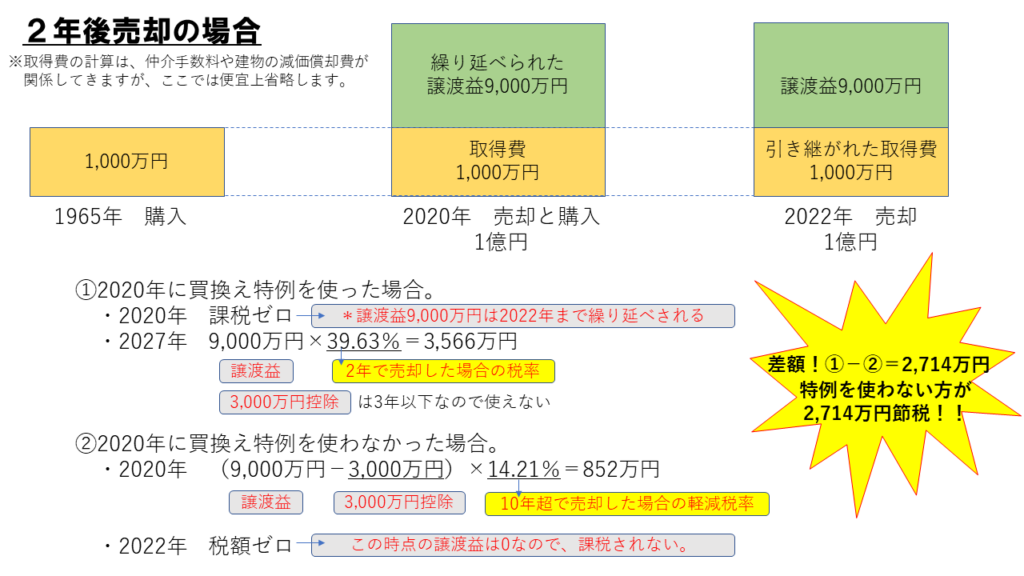

注3:買換え特例を利用すると課税が繰り延べられるので、その時の譲渡税の心配はありませんが、

課税を繰り延べるということは、課税を次の売却の時まで猶予しているにすぎません。

むしろ、将来さらに買い替える場合にはトータルで重い譲渡税がかかってくることもあり得ます。

注4:取得時期は引き継がない!

以下、図説します。

このように、不動産の譲渡で得た譲渡所得に対して、「マイホームの買換え特例」や譲渡利益を得た場合の「3,000万円の特別控除」や長期保有の「軽減税率課税」などが要件によって適用となりますが、譲渡所得の金額やマイホームの所有年数など様々な条件によってどの特例を使うのが良いのかはケースバイケースですので、よく検討することが必要となってきます。

不動産や建築のことはもちろん相続や資金計画など、なにかお困りのことやご相談がございましたら、湘南・鎌倉で創業96年の建築会社の不動産事業部 リクシル不動産ショップ 株式会社イソダまでお気軽にお問合せください。お問い合わせはこちらから

コメントを残す